How fast can your company afford to grow?

Ai cũng biết rằng bắt đầu kinh doanh cần vốn, nhưng mở rộng quy mô lại cần nhiều tiền hơn nữa - cho hàng tồn kho, nhà xưởng, thiết bị, và chi phí vận hành. Điều mà ít người hiểu là: một công ty có lợi nhuận, nếu tăng trưởng quá nhanh, vẫn có thể hết sạch tiền mặt - ngay cả khi sản phẩm bán rất chạy.

Vì vậy, thách thức quan trọng với bất kỳ người điều hành nào là phải tìm được cân bằng hợp lý giữa việc tiêu tiền và tạo ra tiền. Nếu mất cân bằng, một công ty đang làm ăn rất tốt vẫn có thể nhanh chóng phá sản (chết vì thành công).

Rất may, có một cách khá đơn giản để tính được tốc độ tăng trưởng tối đa mà công ty có thể tự tài trợ (Self-Financeable Growth – SFG), không cần vay vốn hay gọi thêm tiền từ bên ngoài. Bài viết này sẽ giới thiệu một khung tư duy quản lý tăng trưởng dựa trên ba yếu tố chính:

Tốc độ xoay vòng tiền mặt (Operating Cash Cycle – OCC): Thời gian tiền của công ty bị “kẹt” trong hàng tồn kho và công nợ, trước khi được khách hàng thanh toán.

Số tiền cần để tạo ra 1 đô doanh thu: Bao gồm vốn lưu động (như tồn kho, công nợ) và chi phí vận hành (như lương, điện nước…).

Số tiền kiếm được từ mỗi đô doanh thu: Lợi nhuận ròng sau khi đã trừ chi phí.

Kết hợp lại, ba yếu tố này giúp xác định chỉ số “tốc độ tăng trưởng có thể tự tài trợ” (Self-Financeable Growth – SFG) - tức là công ty có thể tăng trưởng nhanh đến đâu mà không cần thêm vốn từ bên ngoài.

Khung tư duy này không chỉ giúp tính SFG, mà còn mang lại những hiểu biết sâu sắc cho người điều hành như:

Hiệu quả vận hành của doanh nghiệp đang ở mức nào?

Biên lợi nhuận có đang hỗ trợ hay cản trở tăng trưởng?

Dòng sản phẩm hoặc phân khúc khách hàng nào đang mang lại tiềm năng tăng trưởng tốt nhất?

Nếu là nhà đầu tư, doanh nghiệp nào sẽ là mục tiêu hấp dẫn để đầu tư?

1. Ví dụ thực tế: Công ty Chullins Distributors

Để minh họa cho khái niệm Self-Financeable Growth (SFG – tốc độ tăng trưởng tự tài trợ), hãy xem xét ví dụ về Chullins, một công ty phân phối hàng tiêu dùng, đang tìm cách tăng doanh số bán hàng.

Hãy xem qua báo cáo kết quả kinh doanh và bảng cân đối kế toán của doanh nghiệp này.

Nhìn vào đây chúng ta có thể tính toán được 3 chỉ số trên của Chullin.

Bước 1. Tính tốc độ xoay vòng tiền mặt (operating cash cycle - OCC)

Mỗi doanh nghiệp đều có một tốc độ xoay vòng tiền mặt, bản chất đó là khoảng thời gian từ lúc tiền mặt của công ty bị giữ trong vốn lưu động cho tới khi khách hàng thanh toán cho hàng hoá / dịch vụ mà công ty bán ra.

Những doanh nghiệp đòi hỏi ít hàng tồn kho và được khách hàng thanh toán ngay, như các loại hình doanh nghiệp dịch vụ thường có vòng quay tiền mặt tương đối ngắn.

Ngược lại, những doanh nghiệp phải đầu tư lớn vào thành phần sản phẩm và hàng tồn kho ban đầu, sau đó chờ đợi nguồn tiền từ các khoản phải thu sẽ thường có vòng quay tiền mặt lớn.

Khi các yếu tố khác là giống nhau thì những doanh nghiệp có vòng quay tiền mặt ngắn sẽ giúp việc tái sử dụng nguồn tiền mặt diễn ra nhanh hơn và do đó tạo ra tăng trưởng từ nguồn vốn nội bộ.

Nhân tiện nói về khái niệm này, mình trích dẫn một bài viết về Cashflow siêu hay và dễ hiểu, không cần kiến thức tài chính/kế toán mới hiểu được. Bài viết giúp mình hiểu tầm quan trọng của OCC - tốc độ xoay vòng tiền mặt càng ngắn là càng tốt, bạn không bị chôn vốn lâu, từ đó có thể xoay vòng tiền nhanh để tái đầu tư.

Ok giờ hãy quay lại với công ty Chullin.

Dựa vào Income Statement và Balance Sheet, ta có thể tính toán được thời gian thu hồi khoản phải thu (khách hàng thanh toán), khoản phải trả (trả cho nhà cung cấp), và thời gian tồn kho của công ty.

Cách tính số ngày như sau:

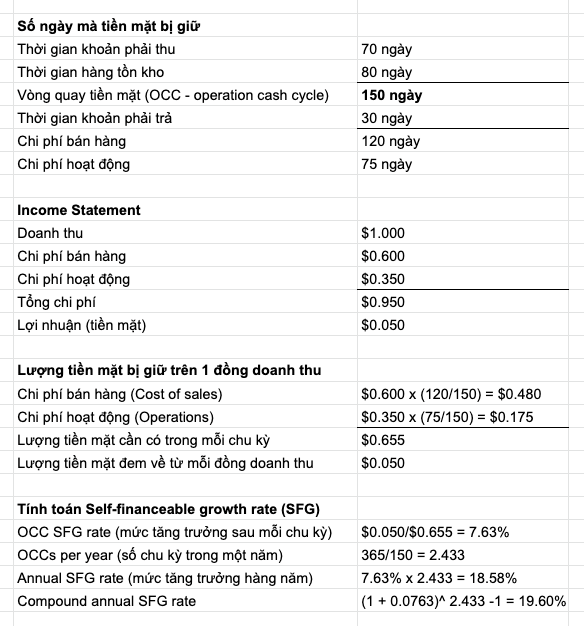

Đối với khoản phải thu, chia số tiền phải thu ($384) cho số doanh thu mỗi ngày ($2000/365 ngày) → Khoản phải thu = 70 ngày

Đối với hàng tồn kho và khoản phải trả, chia số tiền ($263 và $99) cho chi phí bán hàng mỗi ngày ($1200/365 ngày) → Hàng tồn kho = 80 ngày, khoản phải trả = 30 ngày.

Vậy công ty Chullins có đặc điểm hoạt động như sau:

Khách hàng thanh toán sau 70 ngày

Hàng tồn kho nằm kho trong 80 ngày

Chullins trả tiền cho nhà cung cấp sau 30 ngày

Khách hàng thanh toán hoá đơn sau 70 ngày và hàng tồn kho được giữ trung bình trong 80 ngày trước khi bán. Do đó lượng tiền mặt mà Chullins bỏ ra để đầu tư cho vốn lưu động bị giữ trong tổng 150 ngày.

OCC = 80 ngày (tồn kho) + 70 ngày (công nợ) = 150 ngày → Đây là thời gian từ lúc công ty bỏ tiền ra (mua hàng, sản xuất) cho đến khi thu tiền mặt về.

Tuy nhiên trên thực tế, tiền mặt của Chullins không thực sự bị giữ trong khoảng thời gian như vậy. Như trong báo cáo tài chính, công ty có 30 ngày nợ nhà cung cấp, vì vậy tiền mặt thực tế không được chi ra cho hàng tồn kho thời điểm nó được giao mà là 30 ngày sau đó. Điều này rút ngắn khoản thời gian tiền mặt bị giữ trong hàng tồn kho và khoản phải thu xuống còn 120 ngày, 80% của vòng quay như chúng ta đã tính toán ở trên. (Số ngày hàng tồn kho + Số ngày đợi khách hàng thanh toán – Số ngày được khất nợ từ nhà cung cấp = 80+70-30 = 120 ngày).

Bước 2. Tính tiền bị “kẹt” trong mỗi chu kỳ 150 ngày

Ngoài vốn lưu động, công ty có các khoản chi phí hàng ngày cần tới tiền mặt như: thanh toán lương, marketing, chi phí bán hàng, dịch vụ,…. Các khoản chi phí đó được trả hàng ngày trong suốt vòng quay, và nguồn tiền mặt chi trả có thể bị giữ từ 150 ngày (cho những hoá đơn được trả vào ngày đầu tiên của chu kì) cho tới 0 ngày (cho những hoá đơn được trả cùng ngày công ty nhận tiền từ khách hàng). Tuy vậy, chúng ta sẽ giả định rằng những hoá đơn đó được thanh toán ít nhiều đồng đều trong suốt chu kì và được trả chậm trung bình 75 ngày – một nửa của cả giai đoạn (75 ngày/150 ngày).

Tổng kết lại, khoảng thời gian tiền mặt của Chullins bị giữ trong chi phí bán hàng (cost of sales) và chi phí hoạt động (operating expenses) được thể hiện trong bảng bên dưới. Để đơn giản hoá ví dụ này, chúng tôi đã thêm thuế thu nhập bên trong chi phí hoạt động và bỏ qua khấu hao.

Trong bước 2, mục tiêu là:

Tính xem trong 150 ngày bị “kẹt”, mỗi 1 USD doanh thu cần bao nhiêu tiền mặt nằm chờ.

Vậy 150 ngày bị “kẹt” gồm:

➤ 80 ngày tiền nằm trong hàng tồn kho

➤ 70 ngày chưa thu được tiền từ khách hàng

→ Tổng 150 ngày “kẹt vốn”

Sau đó ta chỉ cần xác định:

➤ Bao nhiêu % chi phí liên quan đến giá vốn nằm trong giai đoạn này?

➤ Bao nhiêu % chi phí vận hành cũng cần thanh toán trong thời gian này?Giả sử:

Giá vốn hàng bán là 60% doanh thu (tức là cứ bán 1 USD thì hết 0.6 USD tiền hàng)

Chi phí vận hành là 35% doanh thu (cứ bán 1 USD thì hết 0.35 USD tiền vận hành)

Giá vốn bị “kẹt” trong 120 ngày:

Chullins mất 150 ngày để quay vòng vốn, nhưng được trả chậm 30 ngày cho nhà cung cấp → Chỉ bị “kẹt tiền” trong 120 ngày cho giá vốn.

→ 60% doanh thu × (120 / 150) = 48 cent bị kẹt cho mỗi 1 USD doanh số

Chi phí vận hành bị “kẹt” trong 75 ngày:

Chi phí vận hành như lương, điện nước... trả rải đều trong kỳ → trung bình bị kẹt nửa chu kỳ (75 ngày/ 150 ngày).

→ 35% doanh thu × (1/2) = 17,5 cent bị kẹt

Tổng cộng:

→ 48 + 17,5 = 65,5 cent bị “kẹt” mỗi chu kỳ cho 1 USD doanh thu.

Bước 3. Tính tiền còn lại để tái đầu tư

Tổng chi phí là 60% (giá vốn) + 35% (chi phí vận hành) = 95% doanh thu

→ Lợi nhuận ròng = 5 cent trên mỗi 1 USD bán ra

Vậy mỗi khi quay được một vòng 150 ngày, công ty tạo ra 5 cent để tái đầu tư vào tăng trưởng.

Bước 4. Tính tốc độ tăng trưởng tự tài trợ (SFG)

SFG trong mỗi chu kỳ 150 ngày: Tiền tạo ra / tiền bị kẹt = 5 ÷ 65,5 ≈ 7,63%

Trong 1 năm (~2,433 chu kỳ 150 ngày): SFG năm ≈ 7,63% × 2,433 = 18,58%/năm

Tức là: Chullins chỉ có thể tăng trưởng 18,58 %/năm nếu không vay mượn hay gọi vốn thêm.

2. Ba đòn bẩy để tăng tốc độ tăng trưởng tự tài trợ (SFG)

Khi đã biết doanh nghiệp mình có thể tự tăng trưởng tối đa bao nhiêu phần trăm mỗi năm (SFG), câu hỏi tiếp theo là: Làm sao để tăng con số đó?

Câu trả lời nằm ở ba nhóm đòn bẩy chính:

– Tăng tiền tạo ra → tức là tăng lợi nhuận

– Giảm tiền bị “kẹt” → tức là rút ngắn chu kỳ tiền mặt

– Tối ưu cách chi tiêu → tức là chi khôn ngoan hơn

Dưới đây là chi tiết từng nhóm:

2.1. Tối ưu chu kỳ tiền mặt vận hành (Operating Cash Cycle – OCC)

Giả sử Chullins có OCC là 150 ngày như trong phần trước. Ta có thể giảm OCC bằng cách:

Rút ngắn thời gian thu tiền từ khách hàng

Xoay vòng hàng tồn kho nhanh hơn

Thương lượng để trả tiền nhà cung cấp chậm hơn

Ví dụ tác động:

Nếu OCC giảm từ 150 còn 140 ngày, thì chi phí giá vốn chỉ bị “kẹt” 110 ngày thay vì 120 → số tiền cần cho mỗi USD doanh thu giảm → SFG tăng từ 18,6% lên ~20,2%/năm

2.2. Tăng lợi nhuận ròng trên mỗi đơn hàng

Có nhiều cách để tăng biên lợi nhuận:

Tăng giá bán (nếu thị trường chấp nhận)

Giảm giá vốn (đàm phán đầu vào, tối ưu vận hành). Ví dụ: Đàm phán mức giá tốt hơn từ nhà cung cấp, do đó làm giảm chi phí giá vốn từ 60% còn 59%

Cắt giảm chi phí không cần thiết: Ví dụ, cắt giảm chi phí hoạt động đi 0.5%, từ 35% còn 34.5% doanh thu.

Ví dụ tác động:

Nếu Chullins nâng lợi nhuận ròng từ 5% lên 6,5%, thì tiền tái đầu tư mỗi chu kỳ tăng từ 5 cent lên 6,5 cent → SFG tăng lên ~24,5%/năm

2.3. Chi tiêu hiệu quả hơn trong đầu tư dài hạn

Trì hoãn các khoản đầu tư lớn chưa cần thiết ngay

Giãn thời gian đầu tư ra nhiều năm thay vì dồn vào một năm

Thuê ngoài thiết bị hoặc kho thay vì mua đứt

Ví dụ tác động:

Nếu Chullins định đầu tư thêm 4% doanh thu để mở rộng kho → SFG sẽ giảm mạnh (có thể về 1–2%)

Nhưng nếu hoãn hoặc chia nhỏ khoản này trong 2 năm → SFG giữ được mức 8–9%

3. Những yếu tố thực tế ảnh hưởng đến tốc độ tăng trưởng tự tài trợ (SFG)

Trong mô hình lý tưởng, SFG được tính toán khá rõ ràng. Nhưng trong thực tế, có nhiều yếu tố phát sinh khiến SFG thực tế thấp hơn hoặc khác biệt đáng kể so với tính toán lý thuyết.

Dưới đây là những yếu tố mà chủ doanh nghiệp và nhà quản lý nên cân nhắc:

3.1. Thuế và khấu hao

Thuế thu nhập doanh nghiệp là chi phí tiền mặt định kỳ, thường trả hàng quý. Nếu bạn không tính vào mô hình, có thể làm dòng tiền "thực" thấp hơn dự tính.

Khấu hao tài sản cố định không làm hao hụt tiền mặt, nhưng nếu bạn dùng toàn bộ giá trị khấu hao để mua sắm tài sản mới → bạn vẫn phải rút tiền thật → làm giảm khả năng tăng trưởng.

Ví dụ: Nếu Chullins dùng toàn bộ tiền khấu hao để mua thiết bị mỗi năm, SFG giảm từ 18,6% còn khoảng 16,3%/năm

3.2. Đầu tư lớn trong ngắn hạn

Khi công ty chi một khoản lớn cho việc mở rộng nhà kho, đầu tư công nghệ, đẩy mạnh marketing hay phát triển sản phẩm mới → đây là tiền mặt thật bị rút ra, nhưng chưa tạo doanh thu ngay.

Ví dụ: Nếu Chullins đầu tư thêm 4% doanh thu vào xây nhà kho ngay trong năm nay, SFG có thể tụt xuống chỉ còn 1,5%/năm

3.3. Cách giãn chi phí đầu tư theo thời gian

Nếu thay vì chi toàn bộ trong một năm, Chullins phân bổ đầu tư đó trong 2 năm, thì dòng tiền mỗi năm bị ảnh hưởng ít hơn → giúp SFG cải thiện đáng kể.

Ví dụ: Nếu chi phí mở rộng 4% được chia đều trong 2 năm → SFG tăng lên khoảng 8,9%/năm

3.4. Sự khác biệt giữa dòng sản phẩm và nhóm khách hàng

Không phải tất cả sản phẩm hay khách hàng đều có tỷ suất lợi nhuận và chu kỳ tiền mặt giống nhau. Một số dòng có biên lợi nhuận thấp nhưng xoay vòng nhanh → tốt cho dòng tiền hơn.

Ví dụ so sánh:

→ Dù sản phẩm B lãi cao hơn, nhưng thời gian thu hồi vốn quá dài khiến tốc độ tăng trưởng thực tế chậm hơn nhiều so với sản phẩm A.

Việc hiểu rõ các yếu tố ảnh hưởng đến SFG giúp bạn:

Lên kế hoạch tài chính sát với thực tế

Đánh giá đúng rủi ro của việc đầu tư lớn

Ưu tiên dòng sản phẩm / phân khúc khách hàng xoay vốn tốt hơn

Biết rõ lúc nào cần gọi vốn, lúc nào nên tự xoay vòng

4. Cách sử dụng khung SFG để ra quyết định chiến lược

Khung SFG giúp các nhóm tài chính, vận hành, bán hàng, sản xuất… nói cùng ngôn ngữ tiền mặt. Dưới đây là 4 cách doanh nghiệp có thể ứng dụng khung này:

4.1. Gắn kết các bộ phận bằng một ngôn ngữ chung – “ngôn ngữ dòng tiền”

Thay vì chỉ nói về doanh số hay lợi nhuận, SFG giúp các bộ phận cùng hiểu rằng:

Tài chính: Không phải lợi nhuận là đủ, mà là dòng tiền có quay kịp hay không.

Vận hành & sản xuất: Giảm hàng tồn kho không chỉ tiết kiệm chỗ, mà còn giúp tăng tốc tăng trưởng.

Sales & Marketing: Bán nhiều chưa chắc tốt nếu thu tiền quá chậm.

Sản phẩm: Tăng biên lợi nhuận giúp công ty tăng trưởng nhanh hơn mà không cần thêm vốn.

4.2. Đưa ra quyết định tăng trưởng dựa trên khả năng tài trợ nội bộ

Ví dụ, khi công ty đang muốn:

Mở rộng sang thị trường mới

Tăng mạnh ngân sách marketing

Tuyển thêm nhân sự hoặc mở chi nhánh

Thay vì hỏi: “Chúng ta có nên làm không?” → hãy hỏi:

“Chúng ta có đủ tiền mặt để làm điều này mà không cần gọi vốn không? Nếu không, cần bổ sung bao nhiêu vốn?”

4.3. Phân bổ nguồn lực thông minh hơn giữa các dòng sản phẩm hoặc khách hàng

Không phải dòng sản phẩm nào cũng đóng góp như nhau vào tăng trưởng bền vững.

Nhờ khung SFG, bạn có thể:

Ưu tiên sản phẩm xoay vòng nhanh và tạo tiền đều

Nhận diện sản phẩm hoặc phân khúc “ngốn vốn” mà hiệu quả kém

Thiết kế chính sách giá / thanh toán phù hợp với từng nhóm khách hàng để tối ưu dòng tiền

4.4. Biết khi nào cần gọi vốn – và gọi bao nhiêu là hợp lý

Nếu doanh nghiệp muốn tăng trưởng vượt quá mức SFG hiện tại, thì chắc chắn sẽ cần bổ sung vốn.

Ví dụ:

SFG của bạn là 20%/năm, nhưng bạn muốn tăng trưởng 40% → bạn cần vốn bổ sung để “nuôi” phần chênh lệch.

Biết rõ con số này giúp bạn gọi vốn đúng lúc, với đúng kỳ vọng, và không bị lạm dụng nợ.

Tổng kết

Khung SFG đơn giản nhưng cực kỳ hiệu quả. Nó giúp bạn:

Định lượng rõ ràng tốc độ tăng trưởng an toàn

Ra quyết định thông minh dựa trên dòng tiền, không chỉ lợi nhuận

Kết nối chiến lược, vận hành và tài chính thành một hệ thống thống nhất

Lựa chọn đúng thời điểm và lý do để đầu tư hoặc gọi vốn.

“Tăng trưởng không chỉ là bán được nhiều hơn – mà là làm sao tiền quay về đủ nhanh để nuôi chính sự tăng trưởng đó.”

Bài viết này lấy tư liệu từ bài viết gốc: https://hbr.org/2001/05/how-fast-can-your-company-afford-to-grow

Đừng tiếc một like share cho bài viết nếu bạn thấy nó có ích nhé!